2025年资产评估师每日一练《资产评估实务(一)》5月4日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、关于金融工具评估对象说法错误的是()。

- A:现金类分为证券类和其他现金类,衍生类分为交易所交易的金融衍生品和柜台金融衍生品

- B:基础金融工具评估对象包括应收账款、债券投资、普通股以及期权合同

- C:权益工具通常指企业发行的普通股、在资本公积下核算的认股权等

- D:衍生工具包括远期合同、期货合同、互换和期权,以及具有远期合同、期货合同、互换和期权中一种或一种以上特征的工具

答 案:B

解 析:期权合同属于衍生金融工具。

2、下列各项中,不属于企业合并对价分摊评估对象的是()

- A:订货合同

- B:地域优势

- C:重组义务

- D:未决诉讼

答 案:B

解 析:企业合并对价分摊评估中,可能确认的或有负债的项目一般包括产品质量保证、不可撤销的亏损合同、未决诉讼、重组义务等。

3、我国林区的林班面积,一般为()公顷。

- A:100-200

- B:500-800

- C:500-1000

- D:100-500

答 案:D

解 析:我国林区的林班面积,一般为100-500公顷。

4、投资性房地产的()是指租金中直接归属于评估对象所对应的房地产权益部分,不包括物业管理费、代垫水电费等其他项目,并应当恰当考虑免租期和租金收取方式的影响。

- A:资产价值

- B:评估价值

- C:市价

- D:净收益

答 案:D

多选题

1、机器设备评估常见的业务类型有()。

- A:出售

- B:抵债

- C:保险

- D:出资

- E:更换设备

答 案:ABCD

解 析:因出资、抵押、出售、抵债、保险、涉讼、涉税等目的需要单独委托评估机器设备,也是机器设备评估常见的业务类型。这类业务中机器设备的评估目的就是为受托的具体经济行为服务。以机器设备转让评估业务为例,评估目的就是转让。

2、常见的森林资源核查方式有()。

- A:小班抽查法

- B:全面核查法

- C:抽样调查法

- D:林班调查法

- E:林场调查法

答 案:ABC

解 析:常见的森林资源资产核查方式主要有小班抽查法、全面核查法、抽样调查法等方式。

3、下列说法错误的有()。

- A:土地使用权剩余年限与建筑物剩余年限一致时,收益期应为土地使用权剩余年限或者建筑物剩余年限

- B:土地使用权剩余年限与建筑物剩余年限一致时,应按照孰短原则确定收益期,对超过收益期的土地使用权或者建筑物应给予残留价值考虑

- C:如果评估的是承租人的权益价值,收益期应为剩余租赁期限

- D:运用收益法评估投资性房地产时,应当根据建筑物的剩余经济寿命年限与土地使用权剩余使用年限等参数,及有关法律、法规的规定,合理确定收益期限

- E:如果评估的是承租人的权益价值,收益期应为租赁期限

答 案:BE

解 析:土地使用权剩余年限与建筑物剩余年限不一致时,应按照孰短原则确定收益斯,对超过收益期的土地使用权或者建筑物应给予残留价值考虑;如果评估的是承租人的权益价值,收益期应为剩余租赁期限。

4、在房地产评估中,土地开发费用一般包括()。

- A:基础设施配套费

- B:小区开发配套费

- C:青苗补偿费

- D:新菜地开发基金

- E:公共事业建设配套费

答 案:ABE

解 析:本题考查成本法的具体运用;土地开发费用包括基础设施配套费、公共事业建设配套费、小区开发配套费。

主观题

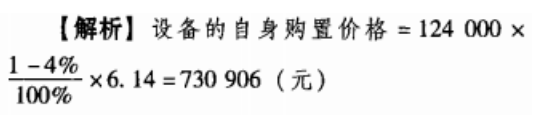

1、某被评估设备是2014年从日本进口的,当时的购置价格(离岸价)为12400000日元,2018年对该设备进行评估。经调查,2018年时该设备在日本的价格比2014年下降了4%,评估时日元与人民币的比价为100:6.14,则被评估设备的自身购置价格(离岸价)为多少(人民币)

答 案:设备的自身购置为730906元。

解 析:

2、某企业出售商品取得不带息票据一张,票面金额50万元,期限90 天,至评估基准日止已持有30天,评估基准日的贴现率为6%,,假如该票据票面为带息票据,票面利率8%,其他条件不变,求该票据的评估值。

答 案:该票据的评估值为50.49万元。

解 析:贴现期=90-30=60(天),

票据到期价值=50×(1+8%×90+360)=51(万元),

贴现息=51×6%×60+360=0.51(万元),

票据评估值=51-0.51=50.49(万元)。

精彩评论