2024年资产评估师每日一练《资产评估实务(一)》12月23日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、以下不属于森林资源类型的是()。

- A:森林土地资源

- B:森林水资源

- C:森林生物资源

- D:森林环境资源

答 案:B

解 析:本题考查森林资源分类;按物质形态分类,森林资源可分为森林土地资源、森林生物资源、森林环境资源。

2、2016年8月甲企业因转产需要出售200件在产品,并对其进行评估。根据在产品的完工程度和市场调查得知,评估基准日该在产品市场上可接受的不含税价为150元/件,销售费用约占不含税价的6.5%,不考虑增值税及其附加税费等其他因素,则该200件在产品的评估值最接近于()元。

- A:32085

- B:30000

- C:28050

- D:31950

答 案:C

解 析:在产品评估值=该种在产品实有数量×市场可接受的不含税的单价-预计销售过程中发生的费用=150×200×(1-6.5%)=28050(元)

3、下列长期待摊费用中,可以采用费用分摊法评估的是()。

- A:股票承销费

- B:注册会计师费

- C:租人固定资产的改良支出资产

- D:评估费、律师费、公关及广告费、印刷费及其他直接费用等

答 案:C

解 析:ABD应采用账面余额法。

4、下列选项中哪种是市场成交比较法的计算公式( )。

- A:

- B:

- C:

- D:

答 案:A

多选题

1、运用市场法评估投资性房地产公允价值时,对可比案例的比较修正或调整应符合相关规定,下列说法正确的有()。

- A:分别对可比案例成交价格修正或调整的幅度不宜超过20%

- B:共同对可比案例成交价格修正或调整的幅度不宜超过30%

- C:当修正幅度或比值超过相关规定,应调整取值

- D:当修正幅度或比值超过相关规定,应重新选择可比案例

- E:经修正或调整后的可比案例价格,最高值与最低值的比值不应超过1.2

答 案:ABDE

解 析:本题考查投资性房地产价值评估的市场法的基本知识;可比案例的比较修正应注意的问题包括:(1)分别对可比案例成交价格修正或者调整的幅度不宜超过20%,共同对可比案例成交价格修正或者调整的-幅度不宜超过30%;(2)经修正或者调整后的可比案例价格,最向值与最低值的比值不应超过1.2;(3)当修正幅度或者比值超过上述规定,应重新选择可比案例。

2、流动资产无需考虑功能性贬值主要是因为()。

- A:金额一般较小

- B:周转速度快

- C:变现能力强

- D:价格波动大

- E:周转速度慢

答 案:BC

解 析:在正常情况下(流动资产周转速度快,变现能力强,价格变化不大)评估流动资产时无需考虑资产的功能性贬值因素。

3、关于资产减值测试评估对象说法正确的是()。

- A:对于难以单独进行减值测试的总部资产通常将其账面值分摊至资产组组合

- B:资产组或资产组组合账面构成中包含营运资本,评估对象不一定包含营运资本

- C:企业总部资产包括企业集团或其事业#的办公楼、电子数据处理设备、研发中心、商誉

- D:企业难以对单项资产的可回收金额进行估计的情况下,以该资产所属的资产组为基础确定资产组的可收回金额

- E:总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行

答 案:CD

解 析:总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行,具体步骤如下:(1)对于总部资产能够按照合理和一致的基础分摊至某资产组的部分,应当将总部资产的账面值分摊至该资产组;(2)对于总部资产难以分摊至任何资产组的部分,应当按照合理和一致的基础分摊至由若干个资产组组成的最小的资产组组合。如果资产组或资产组组合账面构成中包含营运资本,则评估对象也包含营运资本。商誉不属于总部资产。

4、运用基准地价修正法评估房地产价值时,在对基准地价修正的过程中,需要利用的主要修正系数包括()。

- A:容积率修正系数

- B:面积修正系数

- C:建筑密度修正系数

- D:年期修正系数

- E:期日修正系数

答 案:ABDE

解 析:根据公式:被估宗地地价=待估宗地所处级别(地段)的基准地价×年期修正系数×期日修正系数×容积率修正系数×其他因素修正系数,计算并确定宗地价格。

主观题

1、对某小型石灰岩矿采矿权进行评估,评估基准日为2017年12月31日。该石灰岩矿处于正常生产状态,产品为石灰,核准生产能力和实际开采规模均为4万吨(原矿),剩余矿山服务年限为4年,石灰产品产率为90%。地质构造复杂程度中等、矿体埋深浅、开采技术简单、选矿加工较简单。当地该类石灰近年平均市场坑口不含税价格为60元/吨。折现率确定为9%,建筑材料采矿权权益系数在该折现率下参考范围为4.55%-5.76%。要求:

(1)根据题中资料,应该采用何种方法评估?

(2)试评估该采矿权的价值。

答 案:(1)根据题中资料,应该采用收入权益法评估。收入权益法是基于替代原则的一种间接估算采矿权价值的方法,是通过采矿权权益系数对销售收入现值进行调整,作为采矿权价值。

(2)采矿权评估价值为39.18万元。

解 析:(1)根据题中资料,应该采用收入权益法评估。收入权益法是基于替代原则的一种间接估算采矿权价值的方法,是通过采矿权权益系数对销售收入现值进行调整,作为采矿权价值。

(2)具体步骤。

①确定评估计算年限。剩余矿山服务年限为4年,则评估计算年限为2018-2021年。

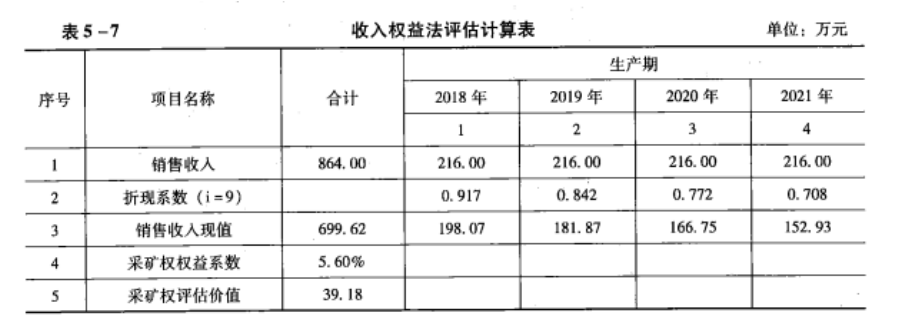

②计算销售收入。年销售收入=石灰产量×销售价格=4.00×90%×60.00=216.00(万元)

③确定采矿权权益系数。该矿总体地质开采条件较好,采矿权权益系数宜在参考范围内靠上取值,确定采矿权权益系数为5.60%。

④计算采矿权价值。 采矿权评估价值为39.18万元。具体计算过程见表5-7。

采矿权评估价值为39.18万元。具体计算过程见表5-7。

该题采用收入权益法评估,是基于替代原则,通过采矿权权益系数对销售收入现值进行调整,作为采矿权价值的一种间接估算采矿权价值的方法。

2、企业现库存A燃料400吨,该燃料分三批购进,第一批600吨于2017年8月1日购进,单价200元/吨;第二批1000吨于2017年10月1日购进,单价130元/吨;第三批800吨于2017年12月25日购进,单价170元/吨。以当年12月31日为评估基准日进行评估时,经核实尚存400吨在库。依据上述材料,确定该燃料的评估值。

答 案:A燃料的评估值=400×170=68000(元)

解 析:由于各批次材料购进时价格波动较大,故采用市价法进行评估。因第三批材料于年底购进,与评估基准日接近,一般可以反映基准日的市场价格,故以此作为市价评估值。值得注意的是若最后一批材料的购进与评估基准日之间材料价格又发生了重大的变化,则不应以最后一批材料的购进价格作为基准日的现行市价,而应查询评估基准日的实际市场价格作为评估价格,或者采用价格指数法,以统一的评估时点为基准日,利用价格指数对不同批次的原材料物资的账面价值加以调整,计算公式为:评估价值=账面价值×评估时价格指数/取得时价格指数-损耗

精彩评论