2025年资产评估师每日一练《资产评估实务(一)》1月27日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

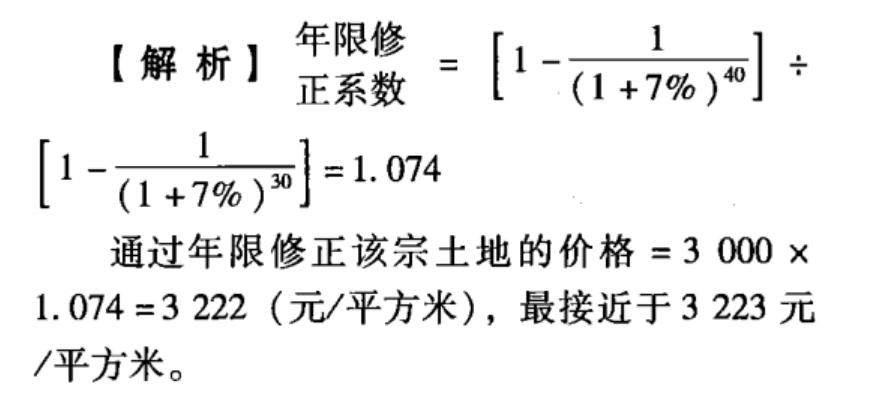

1、某可比交易实例成交地价为3000元/平方米,对应使用年期为30年,若待评估宗地出让年期为40年,土地资本化率为7%,则通过年限修正该宗土地的价格最接近于()元/平方米。

- A:2900

- B:3223

- C:3322

- D:4000

答 案:B

解 析:

2、对于各项存款和现金的评估,应以()作为评估值。

- A:核实后的实有额

- B:清算价格

- C:账面价值

- D:重置价值

答 案:A

解 析:货币性资产不会因时间的变化而发生差异,因此,对于现金和各项存款的评估,应以核实后的实有额作为评估值。

3、下列不是矿产资源勘查权利价值的组成部分的是()。

- A:投入勘查工作的重置价值

- B:矿产资源开发前景价值

- C:矿产资源开发历史价值

- D:上述勘查工作布置的合理性及其质量,所形成的效用价值

答 案:C

4、下列选项中( )是勘查成本效用法的计算公式。

- A:

- B:

- C:

- D:

答 案:C

多选题

1、下列属于企业合并对价分摊评估对象的是()。

- A:重组义务

- B:消费者基础

- C:客户服务能力

- D:产品质量保证

- E:企业整体价值

答 案:AD

解 析:可能确认的或有负债的项目一般包括产品质量保证、不可撤销的亏损合同、未决诉讼、重组义务等。消费者基础、客户服务能力、地域优势、经过特别训练的员工等无形资产,因无法满足上述可辨认的判断条件,在实务操作中,一般不作为可辨认无形资产。在企业并购中的企业价值评估所对应的评估对象一般为企业整体价值、股东的全部权益价值或部分权益价值。

2、建安综合造价的确定方法有()。

- A:重编预算法

- B:决算调整法

- C:类比系数调整法

- D:单方造价指标法

- E:市场比较法

答 案:ABCD

解 析:评估房地分估模式下土地使用权的价值可以采用市场比较法。

3、按存在形态的不同而分类的四种类型流动资产的评估方法选择说法正确的是()。

- A:对于实物类流动资产,可以采用市场法和成本法

- B:对于货币类流动资产,其清查核实后的账面价值本身就是现值,不需采用特殊方法进行评估,只是应对外币存款按评估基准日的汇率进行折算

- C:对于债权类流动资产评估,宜采用可变现净值进行评估

- D:用成本法评估流动资产时,一般无需考虑资产的功能性贬值因素,而资产的有形损耗(实体性损耗)的计算也只适用于低值易耗品以及呆滞、积压流动资产的评估

- E:对材料进行评估时需要考虑先进先出法、后进先出法、加权平均法等计价方法

答 案:ABCD

解 析:存货核算方法的差异并不影响评估结果,评估时关键是核查库存材料的实际数量,并按最接近市场的价格计算确定其评估值。

4、矿业权评估中成本法的主要评估参数包括()。

- A:有关、有效实物工作量

- B:现行价格

- C:重置成本

- D:效用系数

- E:价值指数和调整系数

答 案:ABCDE

解 析:本题考查矿产资源成本法的基本概念;矿产资源成本法的基本参数包括有关、有效实物工作量;现行价格;重置成本;效用系数;价值指数和调整系数。

主观题

1、甲企业由于经营不善等原因,现生产全面停止,现对其库存的在产品A、B、C进行评估。有关的评估资料如下:(1)在产品A已从仓库中领出,但尚未进行加工处理。这批在产品A共有800件,账面价值为25000元,经调查,该在产品如完好无损地出售,市价为60元/件。

(2)在产品B已加工成部件,共有600件,账面价值为6600元,可通过市场调剂且流动性较好。据调查了解,该在产品的市场可接受价格为10元/件,调剂费用为100元,但调剂存在风险,预计能够实现调剂价格的80%。

(3)在产品C已加工成部件,账面价值为3000元,但是对于兼并后的企业来说,在产品C已经没有继续加工的价值,而且也无法调剂出去。经分析,该在产品只能作为报废的在制品处理,可回收的价格为700元。

要求:

(1)请简述在成本法下对于生产周期短的在产品,在没有变现风险的情况下,可根据其账面值进行调整的3种具体方法。

(2)根据以上资料,用市场法确定该企业在产品的评估值。

答 案:(1)三种方法:

①根据价格变动系数调整成本计算评估值,可参照实际发生的成本,根据到评估基准日时的市场价格变动情况,调整成重置成本。这种方法只适用于生产经营正常、会计核算水平较高的企业的在产品的评估。

②按社会平均消耗定额和现行市价计算评估值,即按重置同类存货的社会平均成本确定被评估资产的价值。

③按在产品的完工程度计算评估值,因为在产品的最高形式为产成品,因此计算确定在产品评估值,可以在计算产成品重置成本基础上,按在产品完工程度计算确定在产品评估值。

(2)该在产品的评估值为53400元。

解 析:在产品A的评估值=800×60=48000(元)

在产品B的评估值=600×10×80%-100=4700(元)

在产品C的可回收价值=700(元)

该企业在产品的评估值=48000+4700+700=53400(元)

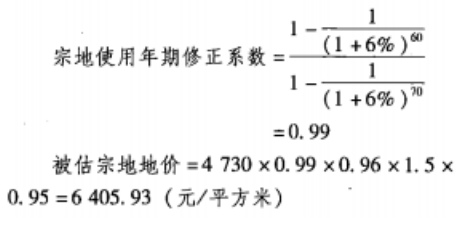

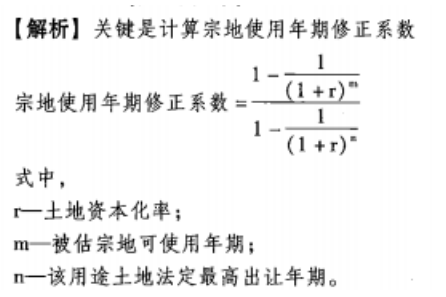

2、评估对象宗地是位于XX市XX区XX大道XX号XX大厦的一宗住宅用地,位于XX市住宅用地Ⅱ级地段。采用基准地价系数修正法进行评估,该市住宅用地Ⅱ级基准地价为4730元/平方米。若住宅用地法定最高出让年限为70年,该宗地可使用年限为60年,土地资本化率为6%,已知期日修正系数为0.96、容积率修正系数为1.5、其他因素修正系数为0.95,请计算该被估宗地的地价。

答 案:6405.93(元/平方米)

解 析:

精彩评论