2024年资产评估师每日一练《资产评估相关知识》12月13日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

答 案:错

解 析:国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

2、在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

答 案:对

解 析:本题考核企业产权转让的价款支付方式。企业产权转让中,金额较大、一次付清确有困难的,可以采取分期付款方式。

3、甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

答 案:错

解 析:投资者持有或者通过其他安排与他人共同持有一个上市公司已发行的股份达到5%时,应该在3日内向证监会、证券交易所作出书面报告,通知该上市公司,并予以公告。

单选题

1、下列不属于国家出资企业、国家出资企业拥有实际控制权的境内外各级企业及其投资参股企业应当纳人产权登记范围的是()。

- A:国有独资企业

- B:国有独资公司

- C:国有资本参股公司

- D:国有资本控股公司

答 案:C

解 析:国家出资企业、国家出资企业(不含国有资本参股公司)拥有实际控制权的境内外各级企业及其投资参股企业,应当纳人产权登记范围。国家出资企业所属事业单位视为其子企业进行产权登记。

2、各省、自治区、直辖市划定的基本农田应当占本行政区域内耕地的()以上。

- A:60%

- B:70%

- C:75%

- D:80%

答 案:D

解 析:基本农田是确保国家粮食安全的基础。各省、自治区、直辖市划定的基本农田应当占本行政区域内耕地的80%以上。

3、天津可美纺织服装企业于2017年6月1日以1500万元取得乙公司5%的股权,对乙公司不具有重大影响,天津可美纺织服装企业将其分类为可供出售金融资产。2017年12月31日,该股票的公允价值为1800万元;2018年3月1日,天津可美纺织服装企业又支付6800万元取得乙公司15%股权,持股比例上升到20%,对乙公司具有重大影响;当日原持有5%股份的公允价值为2500万元。则该企业改变核算方法后,对乙公司的长期股权投资的入账成本为()万元。

- A:7300

- B:7600

- C:9000

- D:9300

答 案:D

解 析:本题考核公允价值计量转为权益法。当投资方因追加投资等原因能够对被投资单位施加重大影响或实施共同控制但不构成控制的,应当按照《企业会计准则第22号——金融工具确认和计量》确定的原持有股权投资的公允价值加上新增投资成本之和,作为改按权益法核算的初始投资成本。原持有的股权投资分类为可供出售金融资产的,其公允价值与账面价值之间的差额,以及原计入其他综合收益的累计公允价值变动应当转入改按权益法核算的当期损益。天津可美纺织服装企业账务处理如下:借:可供出售金融资产---成本15000000 贷:银行存款15000000 2017年12月31日,该股票的公允价值为1800万元,天津可美纺织服装企业账务处理如下:借:可供出售金融资产---公允价值变动3000000 贷:其他综合收益3000000 2018年3月1日,天津可美纺织服装企业又支付6800万元取得乙公司15%股权,持股比例上升到20%,对乙公司具有重大影响;当日原持有5%股份的公允价值为2500万元。假设不考虑其他因素,天津可美纺织服装企业账务处理如下:借:长期股权投资——乙公司(2500万+6800万)9300万元贷:可供出售金融资产——成本1500万元 ——公允价值变动300万元银行存款6800万元投资收益(2500万-1800万)700万元同时,结转其他综合收益:借:其他综合收益300万元贷:投资收益300万元

多选题

1、利润表中需要根据有关项目发生额的分析数计算填列的有()。

- A:营业收入

- B:营业利润

- C:净利润

- D:其他综合收益

- E:营业成本

答 案:AE

解 析:利润表中有些项目根据有关项目发生额的分析数计算填列。如“营业收入”项目应根据“主营业务收入”、“其他业务收入”发生额的分析数计算填列;“营业成本”项目应根据“主营业务成本”、“其他业务成本”发生额的分析数计算填列。利润表中有些项目需要根据报表项目计算填列:如“营业利润”、“利润总额”、“净利润”等项目需要根据报表项目金额计算填列。

2、下列各项中体现实质重于形式会计信息质量要求的有()。

- A:企业将附有强制付息义务的优先股或永续债确认为负债

- B:企业将附有追索权的商业承兑汇票出售确认为质押贷款

- C:融资租人固定资产视同自有固定资产;

- D:企业提供的会计信息应当清晰明了,便于财务会计报告使用者理解和使用。

答 案:ABC

解 析:ABC选项体现了体现实质重于形式会计信息质量要求;D选项体现了可理解性的会计信息质量要求。

3、非同一控制下的企业合并,下列关于购买方确认计量合并成本正确的是()。

- A:一次交换交易实现的企业合并,合并成本为购买方在购买日为取得被购买方的控制权而付出的资产、发生或承担的负债以及发行的权益性证券的公允价值

- B:通过多次交换交易分步实现的企业合并,合并成本为每一单项交易成本之和

- C:购买方为进行合并而发生的直接相关费用计入当期损益

- D:购买方对合并成本小于合并中取得的被购买方可辨认净资产公允价值份额的差额应当确认为商誉

- E:企业合并产生的商誉,至少应当在每年年度终了进行减值测试

答 案:ABE

主观题

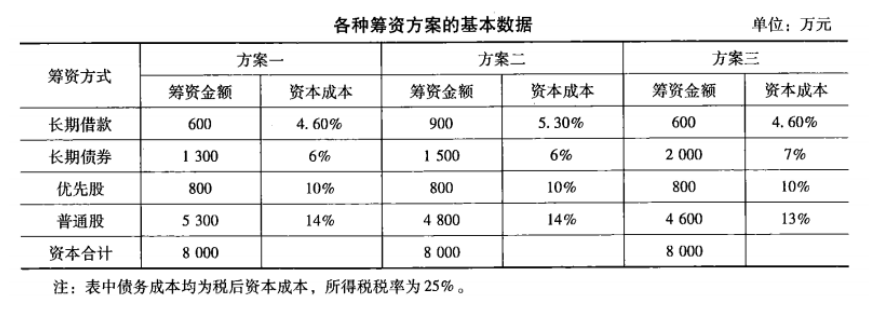

1、某企业成立之初需要的成本总额为8 000万元,有以下三种筹资方案:  请选择最佳方案。

请选择最佳方案。

答 案:方案一: WACC=(600×4. 60%+1 300×6%+800×10%+5 300×14%)/8 000=10. 64%

方案二: WACC=(900×5. 30%+1 500×6%+800×10%+4 800×14%)/8 000=11. 12%

方案三: WACC=(600×4. 60%+2 000×7%+800×10%+4 600×13%)/8 000=10. 57%

根据计算我们发现,方案三的加权平均资本成本最低。在适当的财务风险条件下,该公司应该按照方案三来筹集资金。

精彩评论