2024年资产评估师每日一练《资产评估实务(一)》11月9日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、运用成本法评估低值易耗品,通常需要考虑的贬值因素是()。

- A:实体性损耗

- B:经济性损耗

- C:功能性损耗

- D:无形损耗

答 案:A

解 析:低值易耗品使用期限较固定资产短,所以一般不考虑其功能性损耗和经济性损耗。

2、在运用市场法评估建(构)筑物时,要求适当的选取可比实例,要求可比实例成交日期与待估建(构)筑物的估价时点相近,不宜超过()。

- A:1年

- B:2年

- C:3年

- D:5年

答 案:A

解 析:本题考查的是市场法。选取可比实例应符合下列要求:(1)是估价对象的类似房地产;(2)成交日期与估价时点相近,不宜超过一年;(3)成交价格为正常价格或可修正为正常价格。

3、运用勘察成本效用法评估矿业权价值时,实物工作量的确定必须是有关、有效的勘察工作量。其中,“有关”是指()。

- A:与评估目的有关

- B:与目标矿种有关

- C:与勘察工作有关

- D:与评估基准日有关

答 案:B

解 析:实物工作量,通过利用专业报告一地质勘查报告和原始资料记载的实际完成工作量确定。实物工作量的确定必须是有关、有效的勘查工作量,不包含公益性地质工作。“有关”是指在评估范围内,与目标矿种有关。

4、评估对象为非上市普通股,每股面值1元,共计10万股。在评估基准日之前,每年的收益率一直保持在18%左右,预计在评估基准日以后该股票的各年收益率都保持在15%左右,假设银行贴现率为4%,无风险报酬率为3%,风险报酬率为7%,则该股票的评估值为()万元。

- A:150000

- B:180000

- C:163636.36

- D:136363.64

答 案:A

解 析:本题属于固定红利型的非上市交易股票评估。评估值=100000×15%/(3%+7%)=150000万元。

多选题

1、机器设备清查核实一般包括()。

- A:微观调查

- B:宏观调查

- C:抽样调查

- D:法律权属资料

- E:专家调查

答 案:ABD

解 析:机器设备清查核实一般包括微观调查、宏观调查及法律权属资料情况三个方面。

2、在运用市场法对建(构)筑物进行评估时,建立比较基础的内容主要包括()。

- A:统一财产范围

- B:统一税费负担

- C:统一付款方式

- D:修正交易情况

- E:统一计价单位

答 案:ABCE

解 析:修正交易情况属于市场法评估程序的第四步:对可比实例价格进行因素修正。

3、下列关于对缺乏控制权的股权的评估,说法不正确的有()。

- A:对已停业或拟清算的长期股权投资企业仅能采用资产基础法评估

- B:对于缺乏控制权的股权无法单独评估时,可使用被投资企业评估基准日财务报表分析确定长期股权投资评估价值

- C:设立时间较短的非控股长期股权投资,通常可结合其历年财务报表及利润分配情况采用收益法评估。

- D:收益法中的股利折现法除必要的财务尽职调查工作外,还需了解企业发展定位、战略规划、管理层应对市场制定的对策等,很大程度上需要企业管理层对企业未来盈利预测提供必要配合

- E:被投资企业属重资产类且近期盈利不佳,通常可对资产负债表做分析,估算固定资产及无形资产可能产生的增减值

答 案:CD

解 析:注意关于各种方法表述的一一对应。(1)设立时间较短的非控股长期股权投资,通常可采用评估基准日经核实后的企业账面投资成本评估。(2)采用收益法中的现金流量折现法除必要的财务尽职调查工作外,还需了解企业发展定位、战略规划、管理层应对市场制定的对策等,很大程度上需要企业管理层对企业未来盈利预测提供必要配合。

4、使用价格资料来获取设备本体的重置成本时,应该注意()。

- A:替代性

- B:时效性

- C:地域性

- D:可靠性

- E:一贯性

答 案:BCD

解 析:评估师应该注意价格资料的时效性、地域性和可靠性,不能机械性照搬。

主观题

1、某市高新技术开发区内有一块土地面积为20000平方米,该地块的土地征地费用(含安置、拆迁、青苗补偿费和耕地占用税)为每亩15万元,土地开发费为每平方公里2.2亿元,土地开发周期为两年,土地开发费为年初一次性投入,第一年投入资金占总开发费用的45%,管理费用为土地开发费用的10%。开发商要求的投资回报率为10%,销售税费假设为30万元,当地土地出让增值收益率为15%,银行贷款年利率为6%,试计算该土地的评估价值。

答 案:该土地的各项投入成本均已知,可用成本法评估。

(1)计算土地取得费。

土地取得费=15万元/亩=225元/平方米

【提示】1亩=667平方米

(2)计算土地开发费。

土地开发费=2.2亿元/平方千米=220元/平方米

【提示】1平方千米=100万平方米

(3)计算管理费用。

管理费用=220×10%=22(元/平方米)

(4)计算投资利息。

土地取得费的计息期为两年,土地开发费为年初一次性投入,第一年投入的部分,计息期为2年,第二年投入的部分,计息期为1年,则:

土地取得费利息=225×[(1+6%)2-1]=27.81(元/平方米)

土地开发费及管理费用利息=(220+22)×45%×[(1+6%)2-1]+(220+22)×55%×[(1+6%)-1]=13.46+7.99=21.45(元/平方米)

投资利息合计=27.81+21.45=49.26(元/平方米)

(5)计算开发利润。

开发利润=[(1)+(2)+(3)]×10%=(225+220+22)×10%=46.7(元/平方米)

(6)计算销售税费。销售税费=300000+20000=15(元/平方米)

(7)计算土地价值。土地单价=[(1)+(2)+(3)+(4)+(5)+(6)]×(1+15%)=(225+220+22+49.26+46.7+15)×(1+15%)=664.65(元/平方米)土地总价=66465×20000=1329.3(万元)?

评估结果:该宗地单价为664.65元/平方米,总价为1329.3万元。

解 析:本题也是考查成本法的应用,关键是要求出投资利息,需要注意资金投入时间不同,计息期不同,掌握区分“年初一次性投入”“每年年初一次性投入”“均匀投入”的不同。

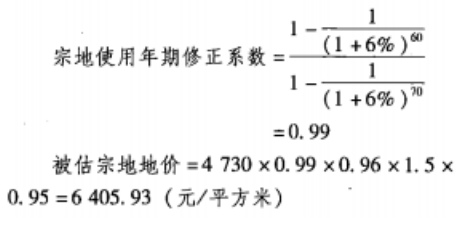

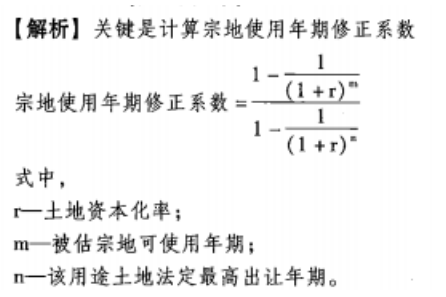

2、评估对象宗地是位于XX市XX区XX大道XX号XX大厦的一宗住宅用地,位于XX市住宅用地Ⅱ级地段。采用基准地价系数修正法进行评估,该市住宅用地Ⅱ级基准地价为4730元/平方米。若住宅用地法定最高出让年限为70年,该宗地可使用年限为60年,土地资本化率为6%,已知期日修正系数为0.96、容积率修正系数为1.5、其他因素修正系数为0.95,请计算该被估宗地的地价。

答 案:6405.93(元/平方米)

解 析:

精彩评论