2025年资产评估师每日一练《资产评估相关知识》5月26日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。()

答 案:对

解 析:有限合伙人可以将其在有限合伙企业中的财产份额出质,合伙协议另有约定的除外。

2、股权筹资是企业稳定的资本基础,利用股权筹资企业的财务风险较大。( )

答 案:错

解 析:股权资本没有固定的到期日,无需偿还,是企业的永久性资本,是企业稳定的资本基础。但是股权资本不用在企业正常营运期内偿还,没有还本付息的财务压力,所以财务风险较小

3、某国有企业拟与张某、李某设立一家合伙企业,该拟设立的合伙企业可以是普通合伙企业。()

答 案:错

解 析:国有独资公司、国有企业、上市公司以及公益性的事业单位、社会团体不得成为普通合伙人。

单选题

1、已知甲、乙两个方案投资收益率的期望值分别为8%和10%,两个方案都存在投资风险,在比较甲、乙两方案风险大小时应使用的指标是()。

- A:标准离差率

- B:标准离差

- C:协方差

- D:方差

答 案:A

解 析:对于期望值不同的决策方案,评价和比较其各自的风险程度只能借助于标准离差率这一相对数值。

2、下列关于商誉评估的说法中,正确的是()。

- A:亏损的企业不存在商誉

- B:商誉评估时采用市场类比的方法逬行

- C:负债规模大的企业可能存在商誉

- D:商誉评估可以采用投入费累加的方法逬行

答 案:C

解 析:每个企业都存在商誉,但商誉的价值并不一定总为正值,所以选项A的说法不正确。商誉评估不能采用市场类比的方法逬行,所以选项B的说法不正确。企业负债与否、负债规模大小与企业商誉无直接关系,负债规模大的企业可能存在商誉,所以选项C的说法正确。商誉评估不能采用投入费用累加的方法逬行,所以选项D的说法不正确。教材267、273-274。

3、下列各项目中,属于资产负债表日后非调整事项的是()。

- A:资产负债表日后诉讼案件结案,法院判决证实了企业在资产负债表日已经存在现时义务,需要调整原先确认'的与该诉讼案件相关的预计负债,或确认一项新负债

- B:资产负债表日后取得确凿证据,表明某项资产在资产负债表日发生了减值或者需要调整该项资产原先确认的减值金额

- C:资产负债表日后进一步确定了资产负债表日前购入资产的成本或售出资产的收入

- D:资产负债表日后发生巨额亏损

答 案:D

解 析:ABC选项都属于资产负债表日后调整事项;选项D属于非调整事项。

多选题

1、采用自营方式建造办公楼的情况下,下列项目中应计入固定资产取得成本的有()。

- A:工程领用生产用原材料应负担的増值税

- B:工程人员的工资

- C:生产车间为工程提供的水、电等费用

- D:企业行政管理部门为组织和管理生产经营活动而发生的管理费用

- E:工程项目尚未达到预定可使用状态时由于正常原因造成的单项工程}及废损失

答 案:ABCE

2、下列说法正确的是()。

- A:普通年金终值系数和偿债基金系数互为倒数

- B:复利终值系数和复利现值系数互为倒数

- C:普通年金终值系数和普通年金现值系数互为倒数

- D:普通年金现值系数和资本回收系数互为倒数

答 案:ABD

3、申请设立金融租赁公司,应当具备的条件包括( )。

- A:注册资本为一次性实缴货币资本,最低限额为2亿元人民币或等值的可自由兑换货币

- B:有符合任职资格条件的董事.髙级管理人员,并且有相关工作经历3年以上的人员不低于总人数的50%

- C:建立了有效的公司治理.内部控制和风险管理体系

- D:有与业务经营相适应的营业场所.安全防范措施

- E:有符合规定条件的发起人

答 案:BCDE

解 析:申请设立金融租赁公司,应当注册资本为一次性实缴货币资本,最低限额为1亿元人民币或等值的可自由兑换货币。

主观题

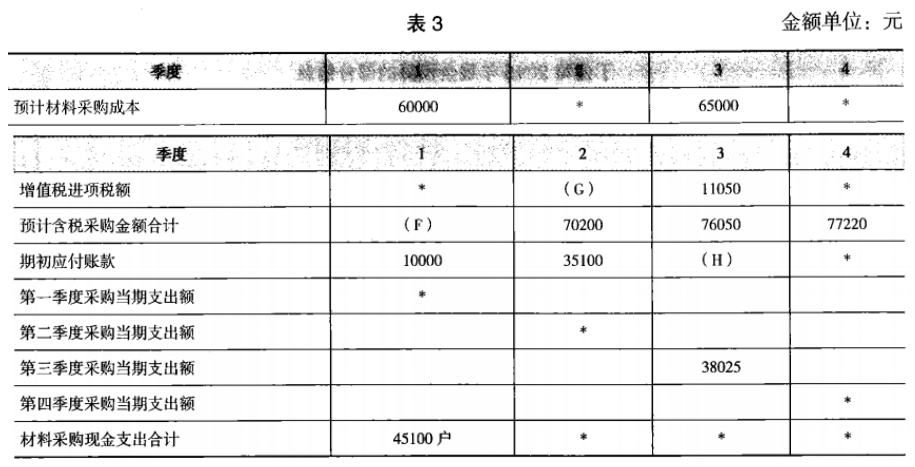

1、C公司为一般纳税人,购销业务适用的增值税税率为17%,只生产一种产品。相关预算资料如下:资料一:预计每个季度实现的销售收入(含增值税)均以赊销方式售出,其中60%在本季度内收到现金,其余40%要到下一季度收讫,假定不考虑坏账因素。部分与销售预算有关的数据如表2 所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

说明:上表中表示省略的数据。资料二:预计每个季度所需要的直接材料(含增值税)均以赊购方式采购,其中50%于本季度内支付现金,其余50%需要到下个季度付讫,假定不存在应付账款到期现金支付能力不足的问题。部分与直接材料采购预算有关的数据如表3所示:

要求:

(1)根据资料一确定表2中用字母表示的数值(不需要列示计算过程)。

(2)根据资料二确定表3中用字母表示的数值(不需要列示计算过程)。

(3)根据资料一和资料二,计算预算年度应收账款和应付账款的年末余额。

答 案:(1)A=70200(元),B=117000(元),C=70200(元),D=18700(元),E=77220(元)

(2)F=70200(元),G=10200(元),H=35100(元)

(3)应收账款年末余额=128700×40%=51480(元)

应付账款年末余额=77220×50%=38610(元)

精彩评论