2025年资产评估师每日一练《资产评估实务(一)》5月26日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、某企业在2017年12月份对应收账款进行评估,在评估基准日核实的应收账款余额为400万元,评估前五年应收账款累计余额为780万元,累计实际发生坏账损失120万元,按坏账比例法计算该企业应收账款评估值最可能为()万元。

- A:336

- B:348.66

- C:400

- D:338.46

答 案:D

解 析:应收账款评估值=400×(1-120+780)=338.46(万元)

2、评估机构采用收益法对一项长期股权投资进行评估,假定该投资每年纯收益为20万元且固定不变,资本化率为10%,则该项长期股权投资的评估值为()万元。

- A:150

- B:350

- C:280.5

- D:200

答 案:D

解 析:该项长期股权投资的评估值=(20÷10%)万元=200万元。

3、评估对象为一套建筑面积128平方米的封闭阳台的成套住宅,其中阳台的水平投影面积为8平方米。选取的某可比实例为一套建筑面积135平方米的未封闭阳台的成套住宅,其中阳台的水平投影面积为10平方米,成交价格为198万元。若该阳台封闭,则成交价格可达到205万元。以该可比实例为基础评估对象的市场价格为()万元。

- A:198.26

- B:187.43

- C:185.38

- D:187.08

答 案:B

解 析:若房地产实物的范围不同,则要统一到评估对象的房地产范围。未封闭建筑面积为135平方米,阳台10平方米,封闭后增加5平方米建筑面积,总建筑面积为140平方米,成交价格为205万元;待估对象128平方米,以该可比实例为基础评估对象的市场价格=205×128+140=187.43(万元)。

4、下列对于流动资产评估基准日的说法错误的是()。

- A:与会计报表的时间尽可能接近

- B:与其他资产的评估时点必须一致

- C:最好选择在评估工作期间或者与此临近的某个时点

- D:尽可能地与资产变动发生或生效的时间接近

答 案:B

解 析:由于流动资产评估的特殊性,评估时点确定也可以与其他资产的评估时点的确定有所区别。

多选题

1、收益法涉及的采选(冶)技术指标包括但不限于()。

- A:矿石贫化率

- B:废石混入率

- C:选矿回收率

- D:产率

- E:选矿比

答 案:ABCDE

解 析:本题考查矿产资源收益法中产品方案与采选(冶)技术指标的基本知识;主要技术指标包括:(1)矿石贫化率(ρ);(2)废石混入率;(3)选矿回收率(?);(4)产率(?);(5)选矿比(选比);(6)冶炼回收率。

2、下列关于其他长期性资产的评估,说法正确的有()。

- A:其他长期性资产主要包括具有长期性质的待摊费用和其他长期资产

- B:在评估其他长期性资产时必须了解其合法性、合理性、真实性和准确性;了解费用支出和摊余情况,了解形成新资产和权利的尚存情况

- C:其他长期待摊费用评估,如果物价总水平波动不大,可以将其账面价值作为其评估价值

- D:其他长期待摊费用评估,不可以按其发生额的平均数计算

- E:如果企业是在筹建期间评估,由于开办费的尚存资产或权利的价值难以计算,故可按其账面价值

答 案:ABCE

3、有关企业负债,下列说法正确的是()。

- A:指过去的交易、事项形成的现有义务

- B:履行该义务预期会导致经济利益流出企业

- C:以货币计量的在将来需要以资产或劳务偿还的债务

- D:它代表着企业偿债责任和债权人对资产的求索权

- E:负债包括现时义务和潜在义务

答 案:ABCD

解 析:负债是企业承担的现时义务,不包括潜在义务。

4、下列各项中,有关收益法说法正确的是()。

- A:收益法是在估测资产未来预期收益额及收益期限的基础上,采用适当的折现率将预测的未来收益额折成现值,然后再将各期收益折现值累加,求得被评估资产价值的一种资产评估方法

- B:判断生物资产是否可以采用收益法对其价值进行评估的首要条件是分析生产性生物资产是否具有连续获利能力

- C:因此牧草的未来收益不稳定,具有连续获利能力

- D:畜禽资产中的生产性生物资产,如奶畜、种畜等,在其寿命内可以多次产出产品或繁殖新的生物资产,具有连续获利能力

- E:亲鱼属于生产性生物资产,其对人类贡献的经济价值体现在不同期间产出的鱼苗,具有连续获利能力

答 案:ABDE

解 析:牧草的主要用途是将其全株作为饲料,即使遭遇自然灾害以及病.虫害侵袭时也会有一定的收获物,因此牧草的未来收益较稳定,具有连续获利能力。

主观题

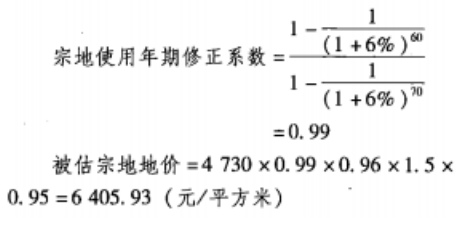

1、评估对象宗地是位于XX市XX区XX大道XX号XX大厦的一宗住宅用地,位于XX市住宅用地Ⅱ级地段。采用基准地价系数修正法进行评估,该市住宅用地Ⅱ级基准地价为4730元/平方米。若住宅用地法定最高出让年限为70年,该宗地可使用年限为60年,土地资本化率为6%,已知期日修正系数为0.96、容积率修正系数为1.5、其他因素修正系数为0.95,请计算该被估宗地的地价。

答 案:6405.93(元/平方米)

解 析:

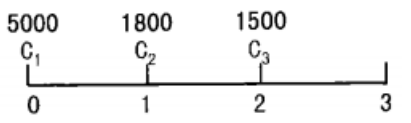

2、某小班面积幼林为100hm2,林分年龄为3年,平均高2.4m,株数2000株/hm2。据调查,在评估基准日时,该地区第一年造林投资(含林地清理、挖穴和幼林抚育)为5000元/hm2,第二年和第三年投资分为1800元/hm2,1500元/hm2,投资收益率为8%。造林设计株数为2500株/hm2,成活率要求为85%,按当地平均水平,3年林分的平均高为3m。要求:选择适当的方法评估该幼林的价值。

答 案:1.方法选择被评估对象是幼林,再结合已知条件,应该采用重置成本法评估其价值。该方法是按现时的工价及生产水平,重新营造一块与被评估林木资产相类似的资产所需的成本费用,作为被评估林木资产的评估值的方法。

2.评估计算过程

(1)计算林分调整系数K该小班林木成活率=2000株/hm2+2500株/hm2=80%40%<小班林木成活率<85%,从而k1=80%/85%=0.9412 计算林分调整系数K=0.9412×0.8=0.75296

计算林分调整系数K=0.9412×0.8=0.75296

(2)最终评估值

(3)

评估值=(500×1.083+1800×1.082+1500×1.081)×0.75296×100=1178627.11(元)

精彩评论