2025年资产评估师每日一练《资产评估实务(二)》5月5日专为备考2025年资产评估实务(二)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、某企业的投资总额为2000万元,其中长期负债与权益资本比例为5∶5,借债利息率为6%,经测定,社会无风险报酬率为5%,该企业的风险报酬率为3%,所得税率为25%,采用加权平均资本成本模型计算的折现率应为()

- A:7.00%

- B:6.25%

- C:6.01%

- D:5.00%

答 案:B

2、某发明专利权已使用了4年,尚可使用2年。目前该专利权的贬值率为( )

- A:66.7%

- B:50.0%

- C:33.3%

- D:25.0%

答 案:A

3、老张为纪念自己与妻子的感情,在妻子70岁生日前著作并出版了一本回忆录。回忆录的著作完成日期为2010年8月16日,出版日期为2010年11月22日。后来,老张的妻子不幸于2016年11月27日因病去世,老张悲痛欲绝一病不起,也于2016年12月28日离世。那么老张当时所出版的回忆录的著作财产权及其他权利的法律保护期限截止到( )。

- A:2066年12月28日

- B:2060年12月31日

- C:2066年12月31日

- D:2060年11月22日

答 案:C

解 析:著作财产权以及应当由著作权人享有的其他权利保护期为50年,截止于作者死亡后第50年的12月31日。

4、下列对长期投资评估的说法正确的是()。

- A:长期股权投资是对投资品评估

- B:长期股权投资是对经营能力评估

- C:长期股权投资是对获利能力评估

- D:长期股权投资是对变现能力评估

答 案:C

解 析:长期投资评估是对资本的评估,对被投资企业获利能力和偿债能力的评估。

多选题

1、股权自由现金流量可理解为股东可自由支配的现金流量,是在扣除经营费用、偿还债务资本对应的本息支付和为保持预定现金流量増长所需的全部资本性支出后的现金流量。下列关于股权自由现金流模型说法正确的是()。

- A:折旧和摊销属于非现金费用,在计提时并不会产生现金流出,在计算股权自由现金流量过程中,需要在净利润基础上,加计折旧和摊销金额

- B:资本性支出是企业用于购建固定资产的支出金额,资本性支出用于维持企业的生产以弥补固定资产的损耗

- C:经营营运资金增加额是指当期经营营运资金减去上期经营营运资金的余额

- D:债务资本是企业向债务资本投资者筹集的资金,通常包括短期借款、长期借款、应付债券等需要支付债务利息的项目,债务-资本也称为付息债务或付息负债

- E:股权现金流=实体现金流-债务现金流

答 案:ACDE

解 析:资本性支出是企业用于购建固定资产和无形资产等长期资产的支出金额。资本性支出用于维持企业的生产以弥补固定资产等长期资产的损耗,或扩大生产追加投入。故B错误。

2、价值类型是企业价值评估最基本的评估要素之一,评估专业人员在进行企业价值评估时,应选择恰当的价值类型。下列价值类型中,适用于企业价值评估的有()。

- A:在用价值

- B:残余价值

- C:市场价值

- D:投资价值

- E:清算价值

答 案:CDE

解 析:在用价值和残余价值是针对单项资产或企业要素资产的价值类型,并不适用于企业。企业价值评估中的主要价值类型分别为市场价值、投资价值和清算价值。

3、下列选项中,有关企业自由现金流量与股权自由现金流量的对比的论述正确的是()。

- A:企业自有现金流量=股权自由现金流量+债权自有现金流量

- B:两者归属的资本投资者不同。企业自由现金流量是归属于企业全部资本提供方,用于直接计算企业整体价值;而股权自由现金流量是归属于企业权益资本提供方,用于直接计算股东全部权益价值

- C:企业自由现金流是正数,股权自由现金流量肯定是正数

- D:企业自由现金流量对应折现率为加权平均资本成本,股权自由现金流量对应折现率为股权成本

- E:选择企业自由现金流模型还是股权自由现金流模型对股东全部权益价值进行评估,关键应对比运用两种模型过程中的工作效率和可能存在的计算误差等情况

答 案:ABDE

解 析:C选项,企业自由现金流是正数,但股权自由现金流量可能是负值,在这种情况下,股权自由现金流量能够提示企业关注资金链问题。

4、根据我国著作权法的相关规定,著作权资产的形式特征包括()。

- A:著作权资产与相关有形资产以及其他无形资产共同发挥作用

- B:著作权和与著作权有关权利(邻接权)共同发挥作用

- C:著作权资产与演绎作品共同发挥作用

- D:著作权资产的时效性

- E:著作权资产的地域性

答 案:ABC

解 析:著作权资产包括形式特征和法律特征。其中形式特征包括:①著作权资产与相关有形资产以及其他无形资产共同发挥作用;②著作权资产与演绎作品共同发挥作用;③著作权和与著作权有关权利(邻接权)共同发挥作用。法律特征包括:①著作权资产的时效性;②著作权资产的地域性。

主观题

1、已知A企业(5系数为1.5,特定风险为2%。评估基准日A企业长期负债账面价值为1000万元,流动负债账面价值为2000万元,总资产账面价值5000万元,长期负债与流动负债的投资报酬率分别为6%,5%,预计资本结构保持不变。评估人员预计企业未来3年现金净流量分别为150万、250万元、320万元,第4年起年现金净流量保持2%增长率稳定增长,无风险报酬率3%,市场平均报酬率为8%,所得税率25%。计算A企业整体价值。

答 案:股权报酬率=3%+1.5×(8%-3%)+2%=12.5%WACC=12.5%×2000/5000+6%×1000/5000×(1-25%)+5%×2000/5000×(1-25%)=7.4%

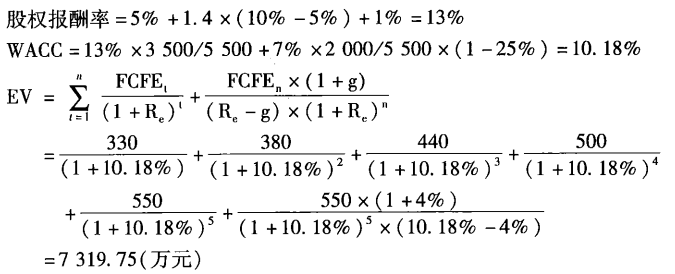

2、A企业欲进行重大资产重组,委托B评估事务所进行股权评估。已知评估基准日A企业总资产账面价值5 500万元,其中负债账面价值为2 000万元,资本成本7%,预计未来资本结构保持不变。评估人员预计A企业未来5年股权现金净流量分别为330万元、380万元、440万元、500万元、550万元,第6年起年现金净流量保持4%增长率稳定增长,A企业特定风险为1% ,无风险报酬率5%,市场平均报酬率为10%,β系数为1. 4,所得税税率25%,试计算A企业评估价值。

答 案:

精彩评论