2025年资产评估师每日一练《资产评估基础》5月5日专为备考2025年资产评估基础考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、被评估资产年生产能力为90吨,参照资产的年生产能力为120吨,评估时点参照资产的市场价格为10万元,由此确定被评估资产价值接近于()万元。

- A:10

- B:12.5

- C:7.5

- D:9.5

答 案:C

解 析:资产评估价值=10×90÷120=7.5(万元)。

2、下列现象中为驳斥半强式有效市场假定提供了依据的是()。

- A:平均说来,共同基金的管理者没有获得超额利润

- B:在红利大幅上扬的消息公布以后买人股票,投资者未获得超额利润

- C:市盈率低的股票倾向于有较高的收益

- D:无论在那一年,都有大约50%的养老基金收益优于市场平均水平

答 案:C

解 析:半强式有效市场认为证券价格反映了所有公开可用的信息,投资者不能通过分析公开信息获得超额收益。如果市盈率低的股票倾向于有较高的收益,则意味着投资者能够通过分析市盈率来获得较高的收益,说明半强式有效市场不成立。

3、资产评估的主体包括()。

- A:资产评估机构队评估专业人员

- B:不动产

- C:动产

- D:资产评估协会

答 案:A

解 析:资产评估法规定资产评估机构及其评估专业人员是资产评估的主体。选项BC是资产评估的客体,选项D是资产评估行业自律性组织,并不直接从事资产评估业务。

4、在对房屋建筑物进行评估时,要考虑房屋周边开发的程度、环境状况等环境因素的影响。这体现了资产评估的()原则。

- A:外在性原则

- B:贡献原则

- C:替代原则

- D:供求原则

答 案:A

解 析:资产评估中的外在性原则:“外在性”会对相关权利主体带来自身因素之外的额外收益或损失,从而影响资产的价值,对资产的交易价格产生直接的影响。资产评估应该充分关注“外在性”给被评估资产带来的损失或收益以及这种损失或收益对资产价值的影响。

多选题

1、进行现场调查时,若评估对象为应收账款等债权债务,对其进行现场调查的内容包括()。

- A:了解债权债务人名称

- B:业务内容

- C:发生日期

- D:被估单位的信用状况

- E:债务履约情况、债权回收情况

答 案:ABCE

2、—般情况下,需求的变动引起()。

- A:均衡价格同方向变动

- B:均衡价格反方向变动

- C:均衡数量同方向变动

- D:均衡数量反方向变动

- E:变动规律难以确定

答 案:AC

解 析:供给不变,需求变动的情况(因非价格因素变动引起需求曲线位移)。需求变动将会导致均衡价格和均衡交易量按同方向变动。

3、国有资产评估报告需要对评估对象与评估范围做评估说明,以下说法正确的有()。

- A:应该说明委托评估的评估对象与评估范围,资产类型、账面金额,资产权属状况(含应当评估的相关负债)

- B:与评估对象存在密切关系而不在评估范围内的资产应予特别说明

- C:委托评估的资产账面价值,应特别说明是否经过审计以及所发表的审计意见类型及简要情况

- D:评估象为企业价值时,只需要说明企业申报的账面记录

- E:应说明企业申报的表外资产的类型、数量等,并介绍其在评估基准日的基本情况及形成过程以及企业提供的相关资产权属资料

答 案:ABCE

解 析:评估对象为企业价值时,需要说明企业申报的账面记录或者未记录的无形资产情况,所以D不正确。同时注意企业实际存在的、账面未记录的专利或非专利技术等无形资产,应介绍其基准日基本情况及形成过程。

4、公开市场假设与清算假设的区别在于()。

- A:公开市场假设是指交易在公允条件下进行的,清算假设是指交易在一定压力下进行的

- B:在公开市场假设条件下资产交易不受时间限制,清算假设条件下,资产交易必须在一定时间内完成

- C:同一资产在同一基准日条件下,选用公开市场假设得到的评估值要高于选用清算假设条件下的评估值

- D:公开市场假设可以替代清算假设,而清算假设不能替代公开市场假设

- E:公开市场假设是最基本的假设,而清算假设不是最基本的假设

答 案:ABCE

解 析:公开市场假设是对资产拟进人的市场条件,以及资产在较为完善的市场条件下接受何种影响的一种假定说明或限定,是最基本的假设。公开市场假设旨在说明一种充分竞争的市场条件,在这种条件下,资产的交换价值受市场机制的制约并由市场行情决定而非由个别交易决定。清算假设是对资产拟进人的市场条件的一种假定说明或限定。具体而言,是对资产在非公开市场条件下被迫出售或快速变现条件的假定说明,选ABCE。

主观题

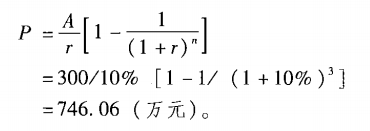

1、被评估资产为某一服装品牌的特许经营权。根据许可方与被许可方所签订的合同,在评估基准日,该品牌的尚可使用年限为3年;根据以往的经营数据和市场对该品牌的认可程度,预计未来年收益将会维持在300万元。折现率假定为10%。则该品牌的特许经营权价值为?

答 案:746.06(万元)

解 析:

2、[案例1]甲评估机构对某一企业的投资性房地产A进行评估,评估中采用了两种评估方法,其中采用直接资本化法的评估结果为35万元,而采用市场法的评估结果为55万元。评估机构最终采用算术平均的方法,给出住宅A的评估结论为45万元。

[案例2]乙评估机构对某一拟转让的企业B进行评估(以企业B持续经营为评估前提),评估中采用了两种评估方法,其中采用资产基础法的评估结果为4000万元,而采用收益法的评估结果为3000万元,评估机构最终采用算术平均的方法,给出企业B的评估结论为3500万元。要求:分别对上述两个案例进行评价。评价的具体内容包括:

(1)是否同意评估机构的评估结论;

(2)对案例评估结果出现较大差异形成的原因进行分析;

(3)根据分析结果,对案例评估结论提出处理意见。

答 案:(1)不同意评估机构的评估结论。 (2)对案例评估结果出现较大差异形成的原因进行分析; 案例1:工程造价法下未考虑市场因素,这样会和市场法计算的结果有很大不同;需要进一 步分析方法适用条件。 案例2:资产基础法下将各项要素资产的评估值简单相加得出总值,不考虑整体价值,和收 益法计算的结果有不同。资产基础法下各项要素资产可能会存在无效资产的情况,这样会虚增评估值,因此需要采用收益法计算的结果。 (3)根据分析结果,对案例评估结论提出处理意见。 案例1:需要进一步分析方法适用条件,住宅在有可比价格的情况下应该采用市场法进行评估; 案例2:如果企业未来收益低于单项资产价值,投资者应该不会选择继续经营。不过本题目 以企业B持续经营为评估前提,应该采用收A法进行评估。应当采用收益法的结果,整体价值一般采用收益法,成本法>收益法结果,是应为整体资产各单项资产可能存在无效资产,没有正常营运,对企业没有贡献作用,因此,评估时应将无效资产剔除,单独评估,结果单独列入到评估报告中,但作出说明;或者不列入评估报告中,另行处理该部分无效资产。

精彩评论