2025年资产评估师每日一练《资产评估实务(一)》4月30日专为备考2025年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、某被估生产线由于市场的原因在未来5年内每年收益的损失额为3.7万元,假定折现率为9%,所得税率15%,该生产线的经济性贬值最接近于()万元。

- A:15.73

- B:12.23

- C:18.5

- D:14.39

答 案:B

解 析:3.7×(1-15%)×(P/A,9%,5)=12.23(万元)

2、某进口设备离岸价(FOB)为1000000美元,评估基准日美元兑换人民币汇率为6.8,到岸价(CIF)为7379400元,公司代理手续费为1%,该设备重置成本中的公司代理手续费为()元。

- A:10000

- B:10852

- C:73794

- D:68000

答 案:C

解 析:代理手续费=7379400×1%=73794(元)

3、下列有关异龄林林地剩余价值法公式的表达中,正确的是()。

- A:评估值=异龄林林地收益现值+刚择伐完的异龄林林分余下的林木的价值

- B:评估值=异龄林林地收益现值-刚择伐完的异龄林林分余下的林木的价值

- C:评估值=异龄林林地各年收益之和+刚择伐完的异龄林林分余下的林木的价值

- D:评估值=异龄林林地各年收益之和-刚择伐完的异龄林林分余下的林木的价值

答 案:B

解 析:本题考查异龄林林地剩余价值法公式的表达。

4、下列各项中,有关收益法评估生产性生物资产的局限性,说法不正确的()。

- A:由于自然条件、生物品种的优劣以及人类的投入和管理状况的差异等,均导致生物资产的产出水平存在差异

- B:生物资产具有较强的季节性,“春种秋收”是较为普遍的规律,生物资产和农产品市场价格除了不同年度的波动外,还存在季节性波动

- C:折现率的确定必然离不开风险因素,生物资产的生长发育离不开自然环境,所以相对于非生物资产来说,生物资产的风险相对较大,但是很容易预测

- D:不同类型生物资产的经济寿命是不同的,有的只有几年,有的可达几十年,甚至上百年。即使是同一类型的生物资产也会因自身因素或生长环境的不同而使其经济寿命有所不同,不像一般工业产品那样有明确的使用年限

答 案:C

解 析:从折现率的确定来说,折现率的确定必然离不开风险因素,众所周知,生物资产的生长发育离不开自然环境,所以相对于非生物资产来说,生物资产的风险相对较大,并且很难预测。

多选题

1、收益法涉及的采选(冶)技术指标包括但不限于()。

- A:矿石贫化率

- B:废石混入率

- C:选矿回收率

- D:产率

- E:选矿比

答 案:ABCDE

解 析:本题考查矿产资源收益法中产品方案与采选(冶)技术指标的基本知识;主要技术指标包括:(1)矿石贫化率(ρ);(2)废石混入率;(3)选矿回收率(?);(4)产率(?);(5)选矿比(选比);(6)冶炼回收率。

2、下列以离岸价(FOB)作为计费基数的有()。

- A:国外海运费

- B:关税

- C:国内运杂费

- D:国外运输保险费

- E:银行财务费

答 案:AE

解 析:海运费=离岸价(FOB)×海运费率;银行财务费=离岸价(FOB)×费率。

3、常见的企业负债评估主要包括()。

- A:应付账款

- B:短期借款

- C:预收账款

- D:递延所得税资产

- E:应付票据

答 案:ABCE

解 析:递延所得税资产为资产类科目。

4、流动资产的实体性贬值可能会体现在()。

- A:货币资金

- B:在用低值易耗品

- C:应收账款

- D:呆滞、积压物资

- E:在产品

答 案:BD

解 析:资产的有形损耗(实体性损耗)的计算也只适用于低值易耗品以及呆滞、积压流动资产的评估。

主观题

1、某设备自制于2014年,评估基准日为2018年6月30日。根据图纸可知该设备主材为钢材,钢材净消耗4.5吨,评估基准日钢材市场价每吨2616元,自制过程中消耗各种主要外购件市场价为18500元。该设备主材费利用率为90%,成本主材费率为60%,成本利润率为20%,设计费率为10%,产量1台,不考虑税费问题。试用综合估价法计算该设备的重置成本。

答 案:53196元

解 析:主材费Cml=(4.5×2616)÷90%=13080(元),

不含主要外购件费用的生产费用=13080÷60%=21800(元),

主要外购件市场价为18500元,

该设备的全部成本费用=21800+18500=40300(元),

设备本体的重置成本=40300×(1+20%)×(1+10%)=53196(元)。

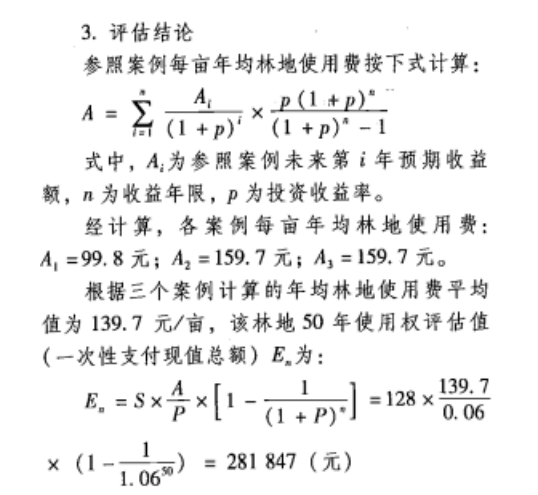

2、某村有128亩杂木林地欲转让50年的使用期,投资收益率为6%。试评估其林地使用权价格。要求:

(1)应该如何选择评估方法?

(2)试评估该林地使用权价格。

答 案:1.选择评估方法评估专业人员了解到当地林地使用权交易活跃,可找到类似交易案例,拟采用市场成交价比较法进行评估林地年使用费,再用有期限年金资本化法评估林地使用费现值。

2.调查,搜集到如下相关资料在邻村找到三个参照案例,基本情况如下:

参照案例一:林地面积约200亩,属于杂木林地。租赁开始五年内,每年每亩租金为人民币50元,五年后每年递增5%,租金按年缴纳。租赁期限为50年,用于发展生态旅游等。

参照案例二:林地面积约150亩,属于杂木林地。承包开始五年内,每年每亩承包金为人民币80元,五年后每年递增5%,承包金按年缴纳。承包期限为50年,用于发展生态观光农业及休闲旅游等。

参照案例三:林地面积约100亩,属于杂木林地。承包开始五年内,每年每亩承包金为人民币80元,五年后每年递增5%,承包金按年缴纳。承包期限为50年,用于发展生态观光农业及休闲旅游等。

精彩评论