2025年资产评估师每日一练《资产评估相关知识》5月9日专为备考2025年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。()

答 案:对

解 析:纳税人销售应税货物的增值税纳税义务的发生时间为收讫销售款项或者取得索取销售款项凭据的当天。

2、企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。()

答 案:对

解 析:企业在生产经营活动中发生的合理的不需要资本化的借款费用,准予在计算企业所得税应纳税所得额时扣除。

3、甲、乙两公司签署协议共同收购丙上市公司,当甲、乙两公司共同拥有权益的股份达到丙上市公司已发行股份的3%时,应当在该事实发生之日起5日内编制权益变动报告书,向中国证监会、证券交易所提交书面报告,通知丙上市公司,并予以公告。()

答 案:错

解 析:投资者持有或者通过其他安排与他人共同持有一个上市公司已发行的股份达到5%时,应该在3日内向证监会、证券交易所作出书面报告,通知该上市公司,并予以公告。

单选题

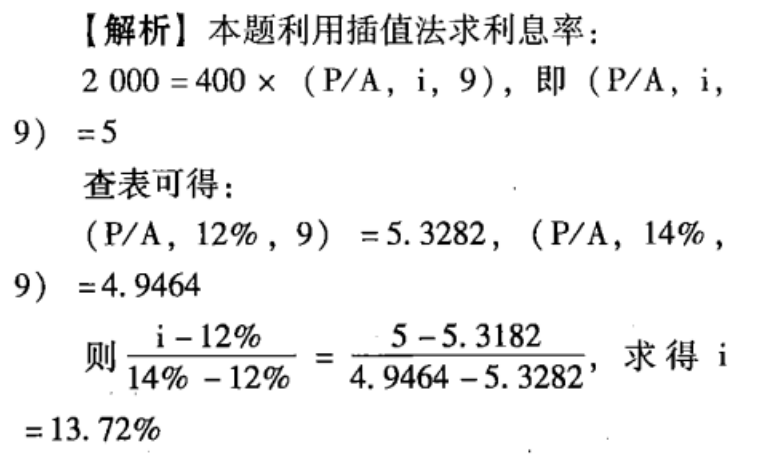

1、某企业年初借人资本2000万元,借款期为9年,每年的还本付息额为400万元,则该笔借款的利率为( )。

- A:13.72%

- B:13.82%

- C:13.92%

- D:15.36%

答 案:A

解 析:

2、某企业某年的财务杠杆系数为2.5,息税前利润(EBIT)的计划增长率为10%,假定其他因素都不变,则该年普通股每股收益(EPS)的增长率为()。

- A:4%

- B:20%

- C:25%

- D:16%

答 案:C

解 析:根绝财务杠杆系数定义公式可知:财务杠杆系数=每股收益增长率/息税前利润增长率=每股收益增长率/10%=2.5,所以每股收益增长率=25%。

3、某公司向银行借款100万元,年利率为8%,银行要求保留12%的补偿性余额,则该借款的实际年利率为()。

- A:6.67%

- B:7.14%

- C:9.09%

- D:11.04%

答 案:C

解 析:知识点:短期借款的信用条件。借款的实际年利率=100×8%/[100×(1—12%)]=9.09%,所以选项C正确。

多选题

1、该出售无形资产时,应贷记的账户可能有()。

- A:累计摊销

- B:无形资产减值准备

- C:无形资产

- D:应交税费——应交增值税

- E:资产处置收益

答 案:CDE

解 析:出售无形资产,应转销该无形资产已计提的累计摊销与减值准备,故应借记累计摊销,借记无形资产减值准备,贷记无形资产,贷记应交税费——应交增值税,出售价款高于无形资产账面价值的差额,计入资产处置收益。

2、下列属于固定成本的有()。

- A:广告费

- B:研发费

- C:房屋租金

- D:销售佣金

- E:技术转让费

答 案:ABC

解 析:选项A和B属于酌量性固定成本,选项C属于约束性固定成本,选项D和E属于变动成本。

3、企业生产的多种产品均使用某项专利技术,企业对其进行摊销时,应进行的相关会计处理为()。

- A:确认生产成本

- B:确认制造费用

- C:确认管理费用

- D:确认无形资产

- E:确认累计摊销

答 案:BE

解 析:企业利用某项专利技术生产多项产品时,该专利技术的累计摊销金额应先计入制造费用,然后再分配计入生产成本,计提摊销时的分录为一一借:制造费用;货:累计摊销。

主观题

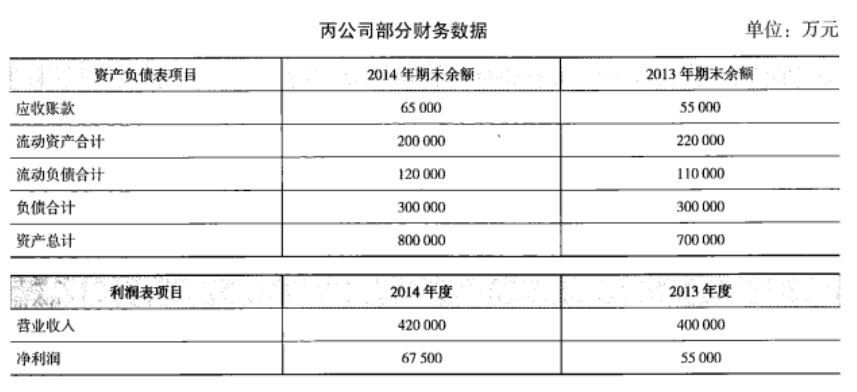

1、丙公司是一家上市公司,管理层要求财务部门对公司的财务状况和经营成果进行评价。财务部门根据公司2013年和2014年的年报整理出用于评价的部分财务数据,如下表所示:

要求:

要求:

(1)计算2014年末的下列财务指标:

①营运资金;

②权益乘数。

(2)计算2014年度的下列财务指标:

①应收账款周转率;

②净资产收益率。

答 案:(1)营运资金=200000—120000=80000(万元)权益乘数=800000/(800000—300000)=1.6

(2)应收账款周转率=420000/[(65000+55000)/2]=7

2013年期末所有者权益=700000—300000=400000

2014年期末所有者权益=800000—300000=500000

净资产收益率=67500/[(500000+400000)/2]×100%=15%

精彩评论