2025年银行业专业人员(中级)每日一练《公司信贷》5月4日专为备考2025年公司信贷考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、甲银行抵押权因抵押物被查封而无法实现。()

答 案:错

解 析:抵押物被他人申请采取查封、扣押等财产保全或者执行措施,或抵押人的行为明显导致抵押物价值减少的,可以向执法机关主张抵押权。

2、为保证资产减值计提的客观性,新国际会计原则,要求资产减值计算由“预期损失模型”向“已发生损失模型”转变。

答 案:错

解 析:新国际会计准则(IFRS9)要求的资产减值由“已发生损失模型”向“预期损失模型”转变,更加突出了内部评级风险参数计量的重要性。

3、实贷实付中,一般对固定资金贷款,流动资金贷款的受托支付标准的宽严有所关异,流动资金贷款的受托支付标准更为严格

答 案:错

解 析:针对固定资产贷款、流动资金贷款的不同特点,在受托支付的标准上是有差异的,相对而言,对固定资产贷款的受托支付标准更为严格,流动资金贷款的受托支付标准则赋予银行业金融机构更多的自主权和灵活性。

单选题

1、通常来说,企业销售收入呈()增长模式,固定资产增长模式呈()发展,这一点对于区分长期销售收入增长引起的借款需求和固定资产扩张引起的借款需求很重要

- A:线性,阶梯形

- B:线性,几何形

- C:非线性,线性

- D:非线性,几何形

答 案:A

解 析:通常来说,企业销售收入呈线性增长模式。与销售收入线性增长模式不同,固定资产增长模式通常呈阶梯形发展,每隔几年才需要一次较大的资本支出。

2、下列关于企业资产结构分析的表述,错误的是()。

- A:企业资产结构与其资产转换周期相关

- B:企业资产结构与其所在行业有关

- C:资本密集型行业流动资产占比通常较高

- D:劳动力密集型行业流动资产占比通常较高

答 案:C

解 析:资产结构是指各项资产占总资产的比重。资产结构分析是指通过计算各项资产占总资产的比重,来分析判断借款人资产分配的合理性。由于借款人行业和资产转换周期的长短不同,所以其资产结构也不同。劳动力密集型行业的流动资产占比通常较高,资本密集型行业的流动资产占比通常较低。

3、对于商业银行来说,借款人在其他银行的贷款出现不良,则其在本行贷款应至少应为()类贷款。

- A:损失

- B:可疑

- C:次级

- D:关注

答 案:D

解 析:下列贷款应至少归为关注类:(一)本金和利息虽尚未逾期,但借款人有利用兼并、重组、分立等形式恶意逃废银行债务的嫌疑。(二)借新还旧,或者需通过其他融资方式偿还。(三)改变贷款用途。(四)本金或者利息逾期。(五)同借款人对本行或其他银行的部分债务已经不良。(六)违反国家有关法律和法规发放的贷款。

多选题

1、一般情况下,项目融资的还款资金来源主要依赖()

- A:借款人其他业务经营收入

- B:该项目产生的补贴收入

- C:该项目产生的销售收入

- D:借款人其他综合经营收入

- E:该项目产生的其他收入

答 案:BCE

解 析:还款资金来源主要依赖该项目产生的销售收入、补贴收入或其他收入,一般不具备其他还款来源

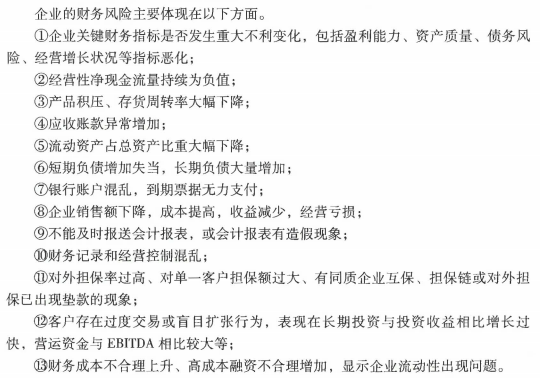

2、在对客户财务状况进行监控时,出现以下()情况时,商业银行重点关注

- A:短期负债异常增加

- B:应收账款异常增加

- C:流动资产占总资产比重大幅下降

- D:企业盈利能力指标恶化

- E:经营性净现金流量持续为负值

答 案:ABCDE

解 析:

3、企业的速动资产包括()

- A:交易性金融资产

- B:预付账款

- C:应收票据

- D:应收账款

- E:货币资金

答 案:ACDE

解 析:速动资产包括:货币资金、交易性金融资产、应收票据、应收账款、其他应收款等,可以在较短时间内变现。

主观题

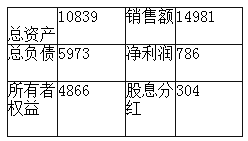

1、假设一家公司的财务信息如下表所示:(单位:万元)

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

根据以上信息,该公司在不增加财务杠杆的情况下,可以达到()的可持续增长率。

答 案:0.61

解 析:ROE=净利润/所有者权=786/4866=0.16红利支付率:股息分红/净利润=304/786=0.39RR=1-红利支付率=1-0.39=0.61

精彩评论