2024年银行业专业人员(中级)每日一练《风险管理》12月29日专为备考2024年风险管理考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。 ( )

答 案:对

解 析:信用风险通常会影响商业银行资产的流动性,声誉风险通常会影响商业银行负债的流动性。

2、董事会和高级管理层负责制定商业银行的声誉风险管理政策和操作流程,并在其直接领导下,独立设置声誉风险管理职能,负责识别、评估、监测和控制声誉风险。

答 案:对

解 析:董事会和高级管理层负责制定商业银行的声誉风险管理政策和操作流程,并在其直接领导下,独立设置声誉风险管理职能,负责识别、评估、监测和控制声誉风险。

3、商业银行利用资产组合分散风险的原理达到管理和消除风险、保持收益稳定的目的。

答 案:错

解 析:风险是可以通过资产投资组合分散从而被降低的,但是不能被消除。

4、不良贷款清收,是指不良贷款本息以货币资金净收回。( )

答 案:对

单选题

1、利率风险计量不包括以下()方法

- A:敞口分新

- B:敏感性分析

- C:久期分析

- D:缺口分析

答 案:A

解 析:外汇敞口分析(ForeignCurrencyExposureAnalysis)是衡量汇率变动对银行当期收益的影响的一种方法。

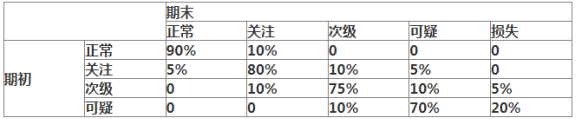

2、下列是某商业银行当期货款五级分类的迁徙矩阵

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

已知期初正常类贷款余额500亿,关注类贷款余额40亿,次级类贷款余额20亿,可疑类贷款余额10亿,损失类贷款余额0,则该商业银行当期期末的不良贷款余额是()亿。

- A:36

- B:35

- C:34

- D:32

答 案:C

解 析:贷款可分为正常、关注、次级、可疑和损失五类,后三类合称为不良贷款。 该商业银行期末的损失类贷款数量=500×0+40×0+20×5%+10×20%=3(亿)。 期末的可疑类贷款数量=500×0+40×5%+20×10%+10×70%=11(亿)。 期末的次级类贷款数量=500×0+40×10%+20×75%+10×10%=20(亿)。 则该商业银行当期期末的不良贷款余额=3+11+20=34(亿)。

3、严格按照1988年《巴塞尔资本协议》的规定,对商业银行的其他资产,包括对企业、个人的贷款和自用房地产等资产,都给予( )的风险权重,个人住房抵押贷款风险权重为( )。

- A:100%;50%

- B:50%;100%

- C:60%;40%

- D:40%;60%

答 案:A

解 析:严格按照1988年《巴塞尔资本协议》的规定,对商业银行的其他资产,包括对企业、个人的贷款和自用房地产等资产,都给予100%的风险权重,个人住房抵押贷款风险权重为50%。

4、下列不属于商业银行流动性应急机制中预警信号的是()

- A:资产规模急剧扩张

- B:银行股票价格大幅上涨

- C:银行评级下调

- D:资产质量恶化

答 案:B

解 析:预警指标是应急计划最重要的组成部分之一。预警指标是对流动性危机不同阶段的预警信号,一般是预先选定的。以下是一些示例性的预警信号: ①银行收入下降。②资产质量恶化。③银行评级下调。④无保险的存款、批发融资或资产证券化的利差扩大。这是国外大型银行常使用的另一个触发指标。⑤股价大幅下跌。⑥资产规模急速扩张或收购规模急剧增大。⑦无法获得市场借款。

多选题

1、下列关于抵押担保和质押担保,表述正确的有()

- A:抵押物必须是第三人的财产,质押物可以是债务人的财产

- B:抵押物必须是债务人的财产,质押物可以是第三人的财产

- C:抵押中的债权人为抵押权人、质押中的债权人为质权人

- D:担保期间,抵押物必须转移给债权人,质押物不需转移给债权人

- E:担保期间,抵押物不需转移给债权人,质押物必须转移给债权人

答 案:CE

解 析:抵押是指债务人或第三方不转移对财产的占有,将该财产作为债权的担保。债务人或第三方为抵押人,债权人为抵押权人,提供担保的财产为抵押物。 质押又称动产质押,是指债务人或第三方将其动产移交债权人占有,将该动产作为债权的担保。在动产质押中,债务人或第三方为出质人,债权人为质权人,移交的动产为质物。 抵押物和质押物都可以是第三人的财产。 抵押物、质押物均由债务人或者第三人提供担保;担保期间,抵押物不需转移给债权人,质押物必须转移给债权人。

2、商业银行风险治理框架应包含“三道防线”,具体的部门包括().

- A:前台业务部门

- B:人事管理部门

- C:支持保障部门

- D:风险管理职能部门

- E:内部审计部门

答 案:ADE

解 析:第一道防线一一前台业务部门(风险承担部门)。 第二道防线——风险管理职能部门。第三道防线——内部审计。

精彩评论