2024年资产评估师每日一练《资产评估相关知识》10月27日专为备考2024年资产评估相关知识考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、在投资项目可行性研究中,应首先进行财务可行性评价,再进行技术可行性分析,如果项目具备财务可行性和技术可行性,就可以做出该项目应当投资的决策。 ( )

答 案:错

解 析:投资项目可行性主要包括环境可行性、技术可行性、市场可行性、财务可行性等方面。其中财务可行性是在相关的环境、技术、市场可行性完成的前提下,着重围绕技术可行性和市场可行性而开展的专门经济性评价。

2、股份有限公司接受本公司的股票作为质押权标的的,必须经股东大会决议。( )

答 案:错

解 析:按照法律规定,公司不得接受本公司的股票作为质押权的标的。

3、在国家出资企业的产权转让过程中,对于转让价款金额较大、一次付款有困难的,受让方可以采取分期付款的方式。()

答 案:对

解 析:本题考核企业产权转让的价款支付方式。企业产权转让中,金额较大、一次付清确有困难的,可以采取分期付款方式。

单选题

1、按照土地增值税法的规定,纳税人提供的扣除项目金融不实的,在计算土地增值税时,应当按照()扣除。

- A:房地产评估价格

- B:税务部门估定价格

- C:房地产原值减除30%的余值

- D:税务部门与房地产主管部门协商的价格

答 案:A

2、根据国有资产法律制度规定,省级或省级以上国有资产监督管理机构收到国有股东拟协议转让上市公司股份的书面报告后,应在()个工作日内出具意见。

- A:3

- B:5

- C:10

- D:15

答 案:C

解 析:省级或省级以上国有资产监督管理机构收到国有股东拟协议转让上市公司股份的书面报告后,应在10个工作日内出具意见。故选项C正确。

3、对原始投资不等的独立方案进行决策时,可以使用的决策指标是()。

- A:净现值

- B:年金净流量

- C:现值指数

- D:内含报酬率

答 案:D

多选题

1、下列各项中,直接构成所有者权益来源的有()。

- A:所有者投入的资本

- B:企业提供劳务所获得的收入

- C:企业留存的未分配利润

- D:直接计入所有者权益的利得

- E:直接计入所有者权益的损失

答 案:ACDE

解 析:所有者权益是指企业资产扣除负债后,由所有者享有的剩余权益。企业的所有者权益包括所有者投入的资本、直接计入所有者权益的利得和损失、留存收益等内容。选项B,企业提供劳务所获得的收入,不是直接构成所有者权益的来源。

2、下列测算方法中,属于无形资产分成率测算方法的有()。

- A:经验数据法

- B:要素贡献法

- C:边际分析法

- D:约当投资分成法

- E:回收率拆分法

答 案:ABCD

解 析:无形资产分成率常用的测算方法有边际分析法、约当投资分成法、经验数据法、要素贡献法等。

3、假设业务发生前速动比率大于1,下列各项中,可能导致企业速动比率下降的经济业务是()。

- A:将积压的存货若干转为损失

- B:偿还其他企业应付票据若干

- C:购进一台机器设备

- D:支付当期的管理费用

答 案:CD

主观题

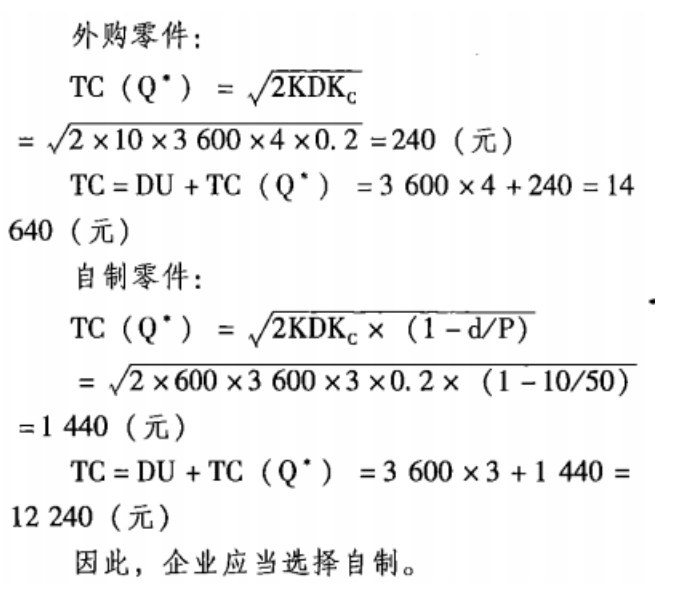

1、Z企业生产产品时,需要使用Q零件全年需求量为3600件,储存变动成本为零件价值的20%,一年按照360天计算。Z企业可以自制也可以外购,现需要在自制和外购中做出决策,具体情况如下:①外购:单价4元,一次订货成本10元;②自制,单位成本3元,每次生产准备成本300元,每日产量50件。则应选择那种方式。下面分别计算零件的外购与自制成本。

答 案:零件外购成本:14640(元) 零件自制成本:12240(元) 因此,企业应该选择自制

解 析:

精彩评论