2024年资产评估师每日一练《资产评估实务(一)》10月27日专为备考2024年资产评估实务(一)考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

单选题

1、某企业生产成品实有数量为1500件,合理材料工艺定额为600公斤/件,合理工时定额为20小时/件。因为评估基准日与产成品完工时间间隔较长,评估时,生产该产品的材料价格由原来的50元/公斤涨至60元/公斤,单位小时合理工时工资、费用也由15元/小时涨至20元/小时。采用成本法评估时,该企业产成品评估值为()。

- A:5460万元

- B:4545万元

- C:5445万元

- D:4560万元

答 案:A

解 析:产成品评估值=1500×(600×60+20×20)=5460(万元)。

2、对作为整体资产组成部分的机器设备进行评估时,对机器设备的评估依据是()。

- A:收益原则

- B:替代原则

- C:贡献原则

- D:评估时点原则

答 案:B

解 析:作为整体资产组成部分的机器设备采用替代原则,用同等功能的替代产品的价格作为重置价。

3、进口设备安装费率一般应()国产设备安装费率。

- A:高于

- B:低于

- C:等于

- D:无关

答 案:B

解 析:进口设备安装费率一般低于国产设备安装费率。如机械行业建设项目概算指标中规定,进口设备的安装费率可按相同类型国产设备的30%-70%选取,进口设备的机械化、自动化程度较高,取值较低。

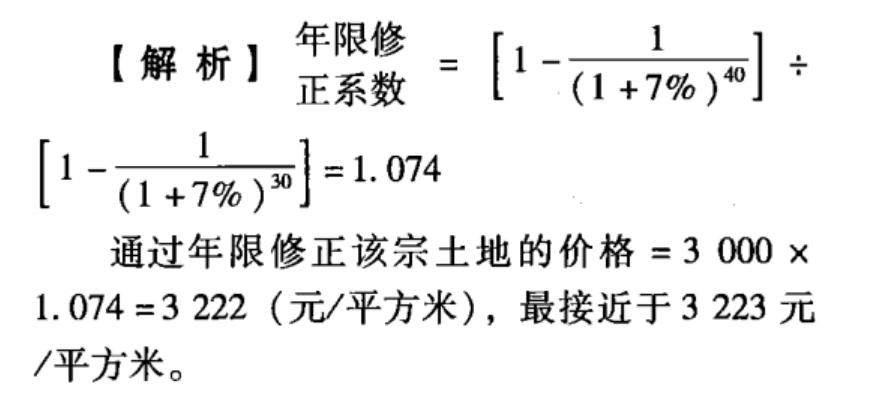

4、某可比交易实例成交地价为3000元/平方米,对应使用年期为30年,若待评估宗地出让年期为40年,土地资本化率为7%,则通过年限修正该宗土地的价格最接近于()元/平方米。

- A:2900

- B:3223

- C:3322

- D:4000

答 案:B

解 析:

多选题

1、关于资产减值测试评估对象说法正确的是()。

- A:对于难以单独进行减值测试的总部资产通常将其账面值分摊至资产组组合

- B:资产组或资产组组合账面构成中包含营运资本,评估对象不一定包含营运资本

- C:企业总部资产包括企业集团或其事业#的办公楼、电子数据处理设备、研发中心、商誉

- D:企业难以对单项资产的可回收金额进行估计的情况下,以该资产所属的资产组为基础确定资产组的可收回金额

- E:总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行

答 案:CD

解 析:总部资产通常难以单独进行减值测试,需要结合其他相关资产组或者资产组组合进行,具体步骤如下:(1)对于总部资产能够按照合理和一致的基础分摊至某资产组的部分,应当将总部资产的账面值分摊至该资产组;(2)对于总部资产难以分摊至任何资产组的部分,应当按照合理和一致的基础分摊至由若干个资产组组成的最小的资产组组合。如果资产组或资产组组合账面构成中包含营运资本,则评估对象也包含营运资本。商誉不属于总部资产。

2、下列属于机器设备组合的有()。

- A:船舶

- B:汽车

- C:车间

- D:生产线

- E:工厂

答 案:CDE

解 析:船舶、汽车属于可以独立运营的设备。

3、产前期的经济林资源资产评估适合采用什么方法()。

- A:重置成本法

- B:收获现值法

- C:市场成交价比较法

- D:剩余价值法

- E:年金资本化法

答 案:AC

解 析:产前期经济林资源资产评估宜选用重置成本法,在经济林交易市场公开、活跃、发育完善的条件下,也可使用市场成交价比较法。

4、在考虑红利支付的Black-Scholes期权定价模型中总共涉及以下()评估参数。

- A:金融工具的初始价格

- B:行权价格

- C:市场收益率

- D:期权有效期

- E:资产回报率

答 案:ABD

解 析:考虑红利支付的Black-Scholes期权定价模型中共涉及的评估参数包括金融工具的初始价格、行权价格、无风险收益率、期权有效期和价格的波动率。

主观题

1、某资产评估公司受托对A公司的资产进行评估,A公司拥有B公司非上市交易的普通股股票20万股,每股面值 1元。在持有期间,每年股利收益均在15%左右。评估人员对发行股票公司进行调查分析后认为,前3年可保持15%的收益率;从第4年起,一套大型先进生产线交付使用后,可使收益率提高5个百分点,并将在以后保持此水平。评估时国库券利率为4% ,假定该股份公司是公用事业单位,其风险报酬率确定为2%,折现率为6%,该股票评估值为多少?

答 案:该股票评估值为639923元。

解 析:此题属于分段型股利政策下股票价值评估。

比较综合,要求考生对各种股利政策下的价值评估比较熟悉。

股票评估价值=前3年红利收益的折现值+第4年后红利收益的资本化值=200000×15%×(P/A,6% ,3)+(200 000×20%÷6%)×(1+6%)-3=30 000×2. 673+40 000÷6%×0. 8 396=80 190+559 733=639 923(元)

2、某建筑物为新建钢筋混凝土结构,经济寿命为60年。经调查测算,土地取得成本为200万元,现在重新建造全新状态的该建筑物的开发成本为800万元,管理费用为开发成本的3%(建设期为2年,假定第1年投入开发成本的60%,第2年投入40%,均为均匀投入),年利息率为6%,销售税费为76万元,开发利润为180万元。试计算该建筑物的价值。

答 案:该建筑物价值为1359.62万元。

解 析:计算过程如下:

(1)土地取得成本为200万元;

(2)开发成本为800万元;

(3)管理费用=800×3%=24(万元);

(4)投资利息=200×[(1+6%)2-1]+(800+24)×60%×[(1+6%)1.5-1]+(800+24)×40%×[(1+6%)0.51]=79.62(万元);

(5)开发利润为180万元;

(6)销售税费为76万元;

(7)该建筑物的价值=200+800+24+79.62+180+76=1359.62(万元)。

精彩评论