2025年高职单招每日一练《财会类》5月6日专为备考2025年财会类考生准备,帮助考生通过每日坚持练习,逐步提升考试成绩。

判断题

1、采取预收货款方式销售生产工期超过12个月的大型机械设备、船舶、飞机等货物,增值税纳税义务发生时间为货物发出的当天。( )

答 案:错

2、资产、负债和所有者权益三项会计要素,是资金运动的动态表现,反映企业的财务状况,是资产负债表的基本要素;收入、费用和利润是资金运动的静态表现,是利润表的基本要素。()

答 案:错

单选题

1、某企业会计人员记账后,发现记账凭证中将“销售费用”科目误记为“管理费用”科目。下列各项中,应采用的错账更正方法是()

- A:画线更正法

- B:补充登记法

- C:红字更正法

- D:更换账页法

答 案:C

2、独生子女赡养年满60周岁的老人,每个月可享受 扣除标准。( )

- A:1000 元

- B:1500 元

- C:2000 元

- D:3000 元

答 案:D

多选题

1、某企业生产三种产品的总成本报告期为100万元,比基期多5万元,产品单位成本报告期比基期降低2%,下列说法正确的有 。( )

- A:总成本指数为105%

- B:产品产量总指数为107.41%

- C:由于产量上升总成本增加了7.04万元

- D:由于单位成本降低而节约费用2.04万元

答 案:BCD

2、下列属于结构相对指标的有 。( )

- A:轻工业产值所占的比重

- B:全国人口男女比例

- C:工人出勤率

- D:恩格尔系数

答 案:ACD

简答题

1、简述个体工商户不得扣除的支出项目。

答 案:(1)个人所得税税款;税收滞纳金;罚金、罚款和被没收财物的损失;不符合扣除规定的捐赠支出;赞助支出;用于个人和家庭的支出;与取得生产经营收入无关的其他支出;国家税务总局规定不准扣除的支出。 (2)个体工商户业主的工资、薪金支出不得税前扣除。 (3)个体工商户代其从业人员或者他人负担的税款,不得税前扣除

2、简述关税的分类。

答 案:(1)按征税对象的不同,可将关税分为进口关税、出口关税和过境关税。 (2)按征税目的的不同,可将关税分为财政关税和保护关税。 (3)按计税标准的不同,可将关税分为从价关税、从量关税、复合关税、选择关税、滑准关税、差价关税和季节关税。 (4)按税收政策的国别差异,可将关税分为优惠关税和加重关税。

案例分析题

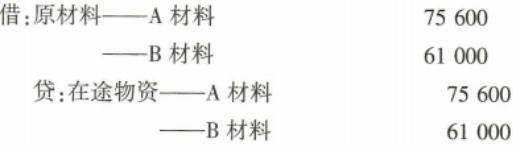

1、5日,从鑫江公司购入的材料到达并验收入库,结转在途物资成本。

答 案:

2、某进出口公司通过香港代理商购进A国一批货物,以A 国的离岸价45万美元成交,通过上海入境至武汉卸货。A 国至上海的运费为40万元人民币,上海到武汉的运费为5万元人民币。保险费共计1.2万元人民币,另付港商佣金0.45万美元。45万美元的成交价格中包括进口后的安装调试费2万元人民币。计算关税完税价格和应交关税。(美元兑人民币汇率为1美元=8元人民币,关税税率为10%)

答 案:关税完税价格= 45×8+40+5+1.2-2=404.2(万元) 应纳关税税额= 404.2×10%=40.42(万元)

精彩评论